将来に備えて資産運用を始めたいものの、リスクが高いイメージがあり、どうやったらいいのかわからない人も多いのではないでしょうか。

それは「資産運用 = 株式投資」と連想するからかもしれません。

しかし、預貯金も資産運用の一部です。いきなりリスクの高い株式投資を始めるのではなく、預貯金で貯蓄し、少ない金額から始められる少額投資(投資信託等)で投資を始め、最後に株式投資、という順で資産運用を行うと無理なくお金を増やしていくことができます。つまり、

ステップ1 貯蓄(預貯金)

ステップ2 少額投資(投資信託等)

ステップ3 株式投資

の順番で資産運用を行っていくのです。

この記事では貯蓄(預貯金)、少額投資(投資信託等)、株式投資を具体的にどのように始めたらいいかを詳しく解説していきます。まずは、資産運用の定義から見ていきましょう。

ページの目次

資産運用とはお金を維持・管理すること

資産運用とは、持っている資産を貯蓄・投資し、効率的に増やしていくことです。

資産運用というと投資をイメージするかもしれませんが、貯蓄も資産運用の一部です。まずは貯蓄から始めましょう。

資産運用は余裕資金で始めよう

資産運用をする資金は、生活に必要な資金とは別の余裕資金で行うべきです。そのためには節約生活が必要です。

これを「資産形成」と呼びます。

資産形成でお金を貯めたら投資を始めましょう。小さなお金でも投資することはできますが、できるだけ早いスタートを切って長くやればやるほど、積み立てできるお金も増えます。そして、投資できる金額が多ければ多いほどお金の増え方も大きくなります。

少額でもいいので、早めに貯蓄をスタートするという意識を持つことが大切です。

貯蓄が増える仕組みを作るには自動積立預金がおすすめ

貯蓄はどの程度を目安にすればいいのでしょうか。

おおよその目安として、家計データ統計の動向から年代別の貯蓄率を見てみましょう。

出典:オールアバウト

貯蓄率は

預貯金 ÷ 可処分所得

で計算されています。平均貯蓄率は20%前後となっているので、まずは給料の手取り20%を貯蓄に回すことを目標にしましょう。

貯蓄をするには、自動積立定期預金がおすすめです。

自動積立定期預金とは、毎月決まった積立日に、決まった金額を普通預金口座から自動積立する預金商品です。

サラリーマンの方でしたら、毎月給料が入ってきます。その給料の手取りの20%を自動積立に移して貯金をしていくのです。15万円の手取りでしたら、毎月3万円を自動積立定期預金に移して、残りの12万円を生活費にします。

貯蓄のために支出を抑える

「毎月20%も貯金することができない」最初はそういった方も多いでしょう。そのためには、無駄な支出を抑える必要があります 。

お金を貯めることができない人の多くは支出の優先順位がなく、何にお金を使っているのかがわかっていません。

家計簿をつけて食費・光熱費など絶対に必要な資金と、服などの買い物や交際費、旅行など削ることが可能な資金を把握するようにしましょう。もちろん、全ての支出を我慢する必要ありません。

例えば、年に3回行っていた旅行を2回にする、ファッションにかけていたお金を半分にするとか、できる範囲で節約を行っていきます。

こうして生活費とは別に貯めた資金を、今後の投資資金とします。

それでは、実際に自動積立定期預金の始め方を見ていきましょう。

自動積立定期預金の始め方4つのステップ

①自動積立は給料振込先の銀行へ

自動積立定期預金を始める銀行は、給料が振り込まれる銀行にしましょう。 そして、給料日など収入がある日に引き落とすようにします。ただ、少しでも金利が高い方がいいので、これまでの銀行から自動積立定期預金に便利な銀行に変更するという手もあります。

②積立金額は給料20%が目安

積立金額は給料の20%を目処にしましょう。最初厳しければ、10%でも構いません。とにかく貯蓄を始めることが大切なので、無理のない範囲で始めましょう。

③ボーナス月の増額の決定も大事

ボーナス月に増額するかどうかも決定することができます。通常の三倍程度を積み立てることが可能になります。

④目標金額に応じて積立期間を設定する

自動積立定期預金は、半年から5年程度の好きな期間で満期を設定することができます。

長いほど金利が高いものの、途中で解約できないというデメリットもあります。積立定期預金で貯めた資金は投資に回していくので、できれば半年や1年など期間が短いものがおすすめです。

自動積立定期預金におすすめの銀行は?

自動積立定期預金を始めるにあたって、次の2つの銀行をおすすめします

それぞれ見ていきます。

①イオン銀行のおすすめポイント

1.口座満期日(6ヶ月から5年後)と毎月の預入金額と預入日を指定し、普通預金から の振替により毎月積立が行えます。

2.金利が全期間0.08%(税引前)

普通預金(0.001%)よりも高い金利で、元本も保証されます。

3.月々5,000円から始められる

毎月の預け入れ金額は5,000円から1,000円単位で指定できます。さらに、年6回まで希望月に増額することもできるので、目標を自由に設定することが可能です。

②ソニー銀行のおすすめポイント

1.積立金額は1,000円から

預ける金額は1,000円以上。1,000円単位で自由に設定できます。

2.ボーナス時期には増額可能

年に2回までは毎月の預け入れ金額に増額対応を行うことができます。

3.預入期間は1年もの・2年もの3年ものを選べます

1年ものでの運用は年利0.050% 、2年ものや3年ものでの運用は適用金利が年利0.020%となっています。

資産運用には投資が必要

貯蓄は預貯金で行いますが、資産運用には投資も必要です。

預貯金はインフレに弱いという弱点があるからです。

預貯金にはインフレリスクがある

資産運用とは、コツコツ時間をかけてリスクをコントロールしながら財産を築いていくものです。

お金を増やすことが最大の目的ですが、物価との関係で上がったり下がったりする、お金の価値を維持する狙いもあります。特にインフレリスクに注意が必要になります。

インフレリスクとは、預貯金の金利が物価上昇率より低くなり、お金の実質価値が目減りするリスクのことです。そこで、インフレリスクに強い投資を行う必要があります。

投資とは、自分の持っている資産の一部を株式や債券、投資信託などの金融商品に変えて保有することで、「資産の価値を維持すること」を目指します。

それでは、「資産の価値を維持する」ということは、どういう意味でしょうか。

実は、お金の価値というのは一定ではありません。

現在の1,000円と10年後の1,000円の価値というのは異なります。物の値段が上がったり下がったりするからです。

例えば、現在100円のジュースを買う場合、1,000円だったら10本購入することができます。しかし、10年後にジュースの価格が200円になっていたら、5本しか買うことができません。1,000円の価値がジュース10本から5本ぶんになってしまったのです。

このように、お金に対して物の価値が上がることを「インフレ」といいます。一方、物の価値が下がることを「デフレ」といいます。

デフレの時代は、物の価値が下がってきますので、特に投資を行わなくても資産の価値は維持されます。しかし、インフレになると物の価格が上がっていくので、お金の価値は相対的に下がってしまいます。

ですから、投資によって自分の資産を維持する必要があるのです。

日本はバブル崩壊以降、長い間デフレが続いていました。 しかし、日本政府はインフレにしようとしています。今後デフレの時代が終了しインフレになれば、資産運用において投資は必要なものになるのです。

金融商品は3つの特徴から分けられる

金融商品を選ぶには、安全性・収益性・流動性の三つの特徴について把握しておくと判断しやすくなります。

- 安全性 元本や利子の支払いが確実

- 収益性 期待できる収益の大きさ

- 流動性 必要な時にすぐに換金できる

主な金融商品をみていきましょう。

①預貯金

預金と貯金の総称で銀行などの金融機関にお金を預けることをいいます。

②株式

個別の会社に投資し、その会社が成長することによって、利益を得ることができます。投資家は会社が発行している株式を証券取引所(市場)で売買することが可能です。

③債券

国や地方自治体、企業などが発行している借用証書です。満期時に受け取れる金額や 、利子の金額などの条件があらかじめ決められています。

④投資信託

複数の投資家から集めた資金を、ファンドマネージャーと呼ばれる専門家がまとめて投資をし、その運用成果として発生した利益を投資家に還元します。投資信託は株式や債券などのパッケージ商品であり、安全性重視から収益性重視まで数多くの種類があります。

預貯金、株式、債券、投資信託についてそれぞれまとめると以下のようになります。

| 安全性 | 収益性 | 流動性 | |

| 預貯金 | ◎ | △ | ◎ |

| 株式 | △ | ◎ | 〇 |

| 債券 | 〇 | 〇 | 〇 |

| 投資信託 | ― | ― | 〇 |

預貯金の収益性は低いものの、すぐに使えて元本保証という点では、安全性や流動性が高いといえます。

株式の場合は、資産を増やせる可能性があるので収益性は高いものの、元本割れの可能性があるので、安全性が高いとはいえません。ただ、証券市場で売買してすぐに現金化できるという点で流動性はあります。

債券は、満期日に元本が返金されていることが約束されているので、安全性の高い金融商品です。利子も決まっています。

預貯金はローリスク・ローリターン、債券はミドルリスク・ミドルリターン、株式はハイリスク・ハイリターンに分類されます。

投資信託は、組み込む商品によって、安全性や収益性は大きく変わってきます。

このように金融商品ごとに特徴が異なるので、どのように資産配分を行っていくかということが重要なポイントになります。

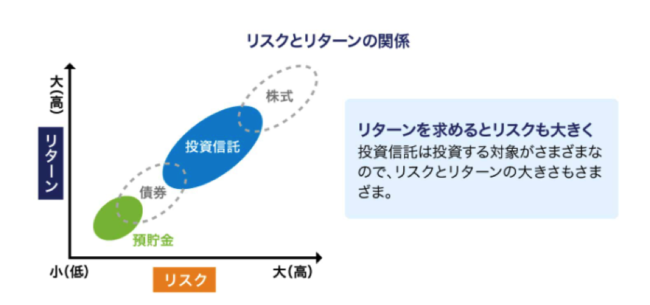

リスクとリターンはセットで考える

リターンとは、資産運用で得られる収益のことです。

資産運用におけるリスクは、リターンの振れ幅のことを指します。お金が増えても減っても、その振れ幅が大きければリスクが高いと判断します。

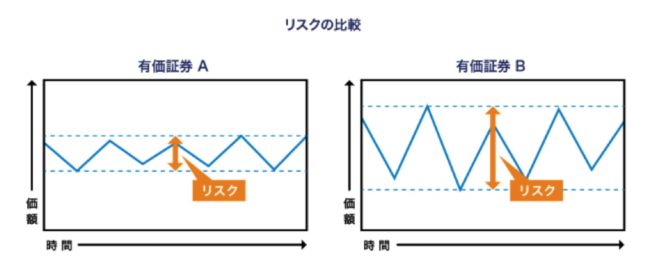

出典:投資信託協会

出典:投資信託協会

有価証券Aより有価証券Bの方が値動きの幅が大きいので「リスクが高い」と判断されます。リスクが高ければ損失の金額も大きくなりますが、利益も大きくなります。株式・債券・投資信託・預貯金のリスクとリターンの関係を見てみましょう。

出典:投資信託協会

出典:投資信託協会

このように、預貯金はリスクが低いものの、リターン(収益)もあまり目指せません。右上に行くほどリスクとリターンは上がり、株式が一番ハイリスク・ハイリターン商品となっています。大きな利益を求めればリスクも高くなっていくのです。

それでは、実際にどのように投資を始めたらいいかをご紹介します。

少額投資なら初心者でも気軽に始めることができる

投資というと数十万~数百万円とまとまった資金が必要に思うかもしれませんが、少額投資は100円からでも始めることができます。ただ、投資を始めるには、貯蓄額が生活費の3ヶ月分、できれば半年分を超えてから始めるようにしましょう。

病気や怪我などで入院するかもしれませんし、思わぬ出費があるかもしれません。自己都合退職をすると、失業給付を受けるまでに3ヶ月期間があります。そういった「まさか」に備え貯蓄があると安心です。投資は「余裕資金」で行うことが鉄則です。

月収30万円の人なら、生活費を20万円程度と考え、貯蓄額は60~120万。これが少額投資を始める目安になります。

少額投資のメリット

それでは、少額投資のメリットを見ていきましょう。

投資とはどんなものかを学べる

多額の金額で投資を始めてしまうと、損失も大きくなってしまいます。

しかし、少額投資であれば、損失金額を少なく抑えることができるので、初めて投資をする際の練習に向いています。

少額投資でリスクを抑制し、投資とはどのようなものかを学ぶようにしましょう。

分散投資がしやすい

投資の基本は分散投資です。しかし、最初から株式や債券などを個別で買い付けるには、まとまった資金が必要になります。

そこで、少額投資には投資信託をおすすめします。

投資信託は多くの金融商品や銘柄を組み合わせているので、始めから分散投資を行うことが可能になります。それでは、分散投資について詳しく見てみましょう。

投資の基本は分散投資

投資とは「大きな利益を狙うよりも、まずは損失を最小限に抑える」ことが1番大切なことです。

株式、債券、不動産、商品(金や原油など)など異なった値動きをする資産を、複数持てば持つほどリスクは分散されていきます。分散投資すれば、大きな利益は狙えませんが、大きな損失も避けることができます。

それでは、実際に分散投資にはどのような種類があるかを見ていきましょう。主に次の3つがあります。

- 資産分散

- 地域分散

- 時間分散

それぞれ解説していきます。

資産分散とは金融商品をわけること

投資対象となる金融商品には様々な種類があります。それぞれの商品は常に同じ動きをするわけではありません。

例えば、株式と債券は経済の動向によって、株式が値上がりする時は債券価格が下がるなど異なる値動きをします。

地域分散とは異なる国に投資すること

投資対象を日本国内に限ることなく、世界各国の株式や債券に投資していくことを「地域分散」といいます。

例えば、先進国と新興国では株式や債券の値動きが異なりますし、利回りも異なってきます。新興国の資産が下げても先進国でカバーするといったように、保有している資産の間で生じる価格変動リスクを軽減することができます。

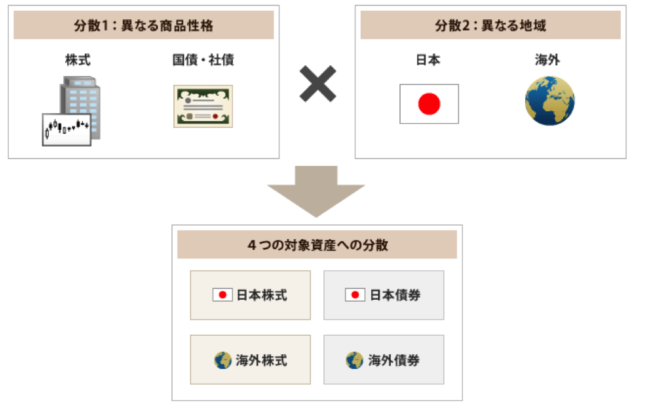

株式と債券への商品分散を行い、それぞれ日本と海外に地域分散させることを「伝統的4資産」といいます。伝統的4資産に投資資金を振り分けることが基本的な分散投資となります。

出典:SMBC日興証券

出典:SMBC日興証券

この形を基本として、不動産、金や原油など商品を組み合わせていくなど分散投資には色々な応用の形があります。

時間分散にはドルコスト平均法が最適

様々な金融資産や商品がありますが、価格が高い時に一度に投資をしてしまうと高値づかみをしてしまう可能性があります。ですから、何回かに分けて投資する方が購入コストの安定化が図れます。

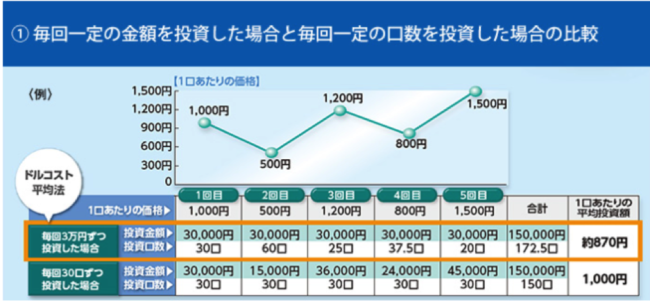

例えば、毎月同じ金額で投資信託を買い付けた場合、価格が高い時期には少なく、価格が低い時期には多くの量(口数)を購入することができます。これを「ドルコスト平均法」といいます。

具体的に見てみましょう。

出典:マニュライフ生命

出典:マニュライフ生命

毎回3万円ずつドルコスト平均法で買い付けたとすると、一口あたりの価格が1,000円の時は30口、500円の時は60口、1200円の時は25口など価格が高い時には少なく、安い時には多く買えているのがわかります 。平均投資額は約870円となります。

一方毎回同じ口数(30口) で投資した場合の平均投資額は1,000円となっています。

ドルコスト平均法で購入した方が一口あたりの平均投資額は低くなることがわかります。

分散投資には投資信託がおすすめ

投資信託とは、投資家からお金を集めて、ファンドマネージャーと呼ばれる運用のプロが、株式や債券、不動産、貴金属など様々な市場で投資運用する商品です。

株式の投資信託でしたら、複数の銘柄を買っているので、リスクを分散させることができます。さらに100円から購入できる証券会社もあるので、少ない資金で株式型、債券型など複数の投資信託を購入することが可能です。

少額投資のデメリット

つづいて、少額投資のデメリットを見ていきましょう。

少額投資はリターン(収益)が少ない

少額投資は、投資金額が小さいのでリスクを抑えられるものの、その分リターンも小さくなってしまいます。

年間のリターンが5%と高い利回りをだしても 、1億円であれば500万円の利益ですが、10万円であれば5,000円しか利益がでません。

少額投資でも元本割れすることがある

少額投資で分散投資を行っていても、必ず利益が出るわけではありません。

リスクを抑えた運用なので大きな損失は避けられますが、 買付価格より値段が下がる元本割れのリスクは残ります。

以上、小額投資のメリット・デメリットを理解した上で、最後のステップとして株式投資について見ていきましょう。

株式投資は配当や株主優待などインカムゲイン投資がおすすめ

株式は株価によって次の3つに分類されます。

- 3,000円以上の値がさ株

- 500~3,000円の中位株

- 500円以下の低位株

株式は100株単位で投資します。株価が500円以下の低位株なら5万円以下で買えますが、3,000円以上の株は30万円以上必要になるので、ある程度の資金が必要になります。

現在、東京証券取引所には3,640社(2018年10月現在)の株式会社が上場しています。その中から銘柄を選ぶのは大変なことなので、まずはインカムゲイン投資から始めるのをおすすめします。

インカムゲインとは、株を持っているだけで得られる利益のことで、配当金と株主優待の2種類があります。

配当は株主への利益還元

配当金とは、企業が出した利益の一部を株主に還元するというものです。

一般的に配当金は年に2回支払われます。どれぐらい配当金が出るのかというのは、配当利回りで分かります。計算式は以下のようになっています。

配当利回り = 一株当たり配当金 ÷ 購入株価 × 100

例えば株価1,000円で年間30円の配当金が出ていたとすると

30 ÷ 1,000 = 0.03

3%の利回りと計算されます。

現在の日本の株式市場における配当利回りは約2%前後。3%以上の高配当銘柄もあります。預貯金などに比べて大きな利回りがあることがわかります。どのぐらいの利回りがあるのか、配当利回りランキングを見てみましょう。(2018年10月現在)

出典:ヤフーファイナンス

出典:ヤフーファイナンス

このように5%を超える高配当の銘柄もあります。ただし、株価が下がっているために配当利回りが上がっている銘柄もあるので、業績や利益は必ずチェックしてから投資行うようにしましょう。

株主優待はモノやサービスを受け取れる制度

株主優待とは、企業が株主に自社製品や割引券などの物やサービスを送る制度です。

配当金とともに株主優待を出す企業が多くなっており、2017年の株主優待実施企業は1,368社。上場企業の1/3以上が実施しています。

人気のある株主優待を2つご紹介します。

イオン(証券コード:8267)の株主優待はイオンオーナーズカードという優待カードがもらえ、買い物後に提示すると半年後にキャッシュバックがもらえます。100株保有すると3%のキャッシュバック。保有株数に応じて最大7%までキャッシュバックされます。

出典:イオン

出典:イオン

もう一つご紹介します。日本マクドナルドホールディングス(証券コード:2702)は優待食事券がもらえます。優待内容はバーガー類、サイドメニュー、飲み物の無料引換券シートです。

出典:マクドナルド

出典:マクドナルド

このように、無料券や割引券・キャッシュバックがもらえる優待は人気があります。

もちろん株式投資の醍醐味は売買益です。これを「キャピタルゲイン」といいます。

キャピタルゲインなら、年率20~30%、銘柄によっては2倍・3倍も狙えます。ただし、初めから大きなリターンを目指すと、過大なリスクを取ってしまう可能性があります。

まずは配当金や株主優待など、保有しているだけで毎年もらえる利益を狙い、その上でキャピタルゲインを狙って行くようにしましょう。

初めての資産運用まとめ

今回は初めての資産運用を始めるための3つの方法をご案内しました。

具体的には、

- 貯蓄

- 少額投資(投資信託)

- 株式投資

の順番で資産運用を行っていきます。「資産運用 = 株式投資」と連想してしまうと敷居が高くなってしまいますが、「資産運用は貯蓄から」と考えると取り組みやすくなります。

投資に関しては概略を説明したのみでしたが、小額投資や株式投資の具体的な方法に関しては、次回以降の記事で詳しく解説していきます。